一、特朗普新政的十二大转变

美国第45届总统特朗普即将上任,根据其竞选纲要及施政计划,其经济新政趋向于在十二个方面发生转变:金融政策从金融监管向金融自由化转变;货币政策由扩张向收缩转变;税收政策从增税向减税转变;财政政策从收缩向扩张转变;投资政策从乱花钱向基础建设投资转变;产业政策从“海外制造”向“回归美国”转变;能源政策从能源安全战略向发展传统能源转变;社保政策从社会福利向商业福利转变;教育政策从单一高等教育向拓展职业技能教育转变;移民政策从“放松”向“收紧”转变;外贸政策从对全球化向贸易保护主义转变;对华政策从恪守“一中政策”向以其做政治筹码获取经济贸易优势转变。

(一)金融政策――从金融监管向金融自由化转变

金融自由化是特朗普新政的核心。特朗普说:“美国公司离开美国,既是因为税太高了,也是因为监管严厉,两者相比较,大规模削减监管规定比大幅减税更重要。必须摆脱监管,无论你主张自由还是保守。目前的监管造成公司不能运营,甚至不能启动,不能扩张,被窒息。”

新政将试图废除2008年金融危机以来实施的《多德-弗兰克法案》,该立法对大型银行设置了新的资本要求,限制银行自营交易,以防金融危机重演。当下美国经济危机已经过去了,这个法案也已经过时了,它是2008年金融危机的产物,衍生出数百项法规,繁杂而无用,并催生了几个无用的官僚管理机构,阻碍美国民众从银行贷款。

新政将“暂停所有监管”,消费者金融保护局可能被解散;重新审视现有的监管政策,放松银行借贷,为大型银行提供足够的资本缓冲,将允许银行从事自营交易和直接投资对冲基金;影响金融机构自营交易的《沃尔克法》则会被削弱;不会重新引入将商业银行业务与投资银行业务分隔的《格拉斯-斯蒂格尔法案》(Glass-Steagall Act)。

(二)货币政策――由扩张向收缩转变

特朗普多次抨击美联储的低利率政策带来的负面影响,说它推高了通胀水平和市场对未来的通胀预期,认为随着经济的复苏,美联储必须退出宽松货币政策,支持联储加息。特朗普曾表示,他当选后将撤换耶伦(Janet Yellen)的联储主席职位。

特朗普关于当选后换掉耶伦的主张并不现实。美联储不完全是美国政府的组成部门,美联储从国会获得权力,需得国会三分之二通过。按照美国法律,美联储主席候选人由总统提名,并且需要国会批准,但美联储主席一旦当选之后在其任期内就不会受到任何政治干扰。耶伦于2014年2月开始了为期四年的美联储主席任期。在耶伦任期结束之前,特朗普无权撤换她。耶伦可能会面临一些压力,但只要顶住压力不辞职,特朗普将毫无办法。

从美联储的货币政策决策机制来看,议息会的结果是由美联储公开市场委员会(FOMC)投票决定的,委员会成员包括华盛顿联邦储备局的7位执行委员加上5个联邦储备银行主席,投票主要是基于经济基本面的变化和未来预期,不受外部政治博弈干扰。

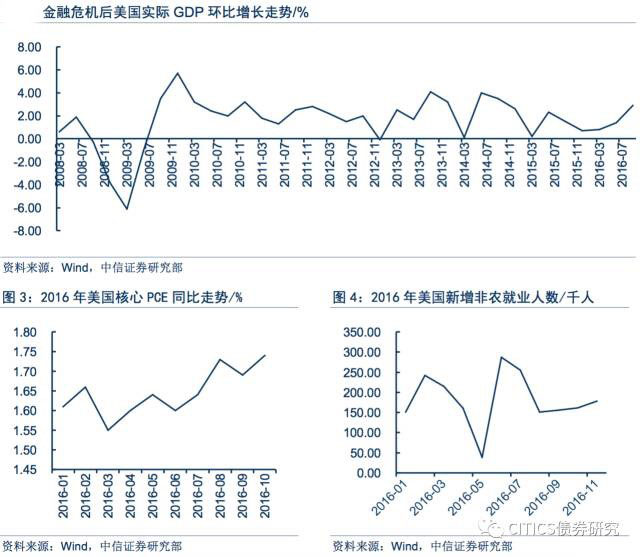

2016年12月15日,美联储决定提高利率25个基点。汇丰预测,2017年至2018年可能每年加息3次。美联储通过上调利率、限制货币供应量来抵消通胀压力对经济的负面影响。特朗普经济新政将推高市场利率并扩大利差,这对美国银行利润增长有利,但美元升值将威胁美国制造业的复苏。

美联储加息的两个重要参考指标基本满足:长期正常失业率的估计值趋向于5.2%-6%,长期通货膨胀目标为2%。2016年10月失业率则降至4.6%,为2007年8月以来最低水平;通货膨胀率接近2%;第三季度实际GDP环比增长2.9%,为自2013年三季度以来最为强劲的增长率;美国财政部将未来4年美国GDP增长率设定为3%-4%之间。上述宏观经济指标都为特朗普紧缩货币政策提供了支持。

(三)税收政策――从增税向减税转变

特朗普说,美国公司离开美国的另一个重要原因是因为税太高了,因此决定大幅减税以提高企业的竞争力。特朗普经济新政以减税为重点。对企业的减税政策包括:现行的个人所得税累进档从7个简化为12%、25%和33%三档;将企业所得税由35%降为15%;对企业汇回国内的利润征收10%的一次性优惠税率。

针对个人的减税政策还包括:提高标准扣除额至现行额度的4倍,个人及已婚联合申报者分别提高到25000美元及50000美元;废除遗产税;将股息及资本利得税税率最高限制在20%;4岁以下的美国少年儿童享有托儿费免税的权利。

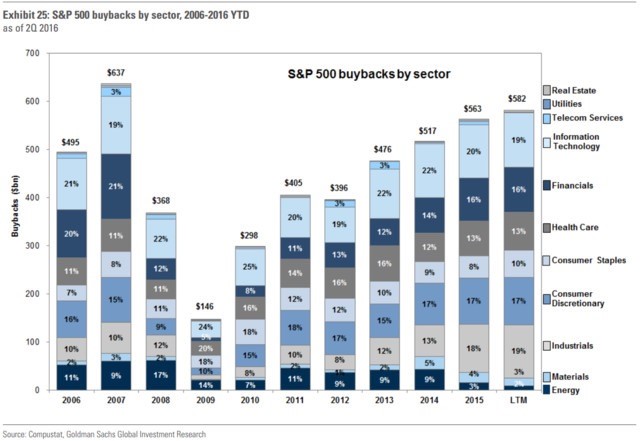

减税政策落实将使美国GDP增速达到4%、创造2500万个新工作岗位,将促使美股回购大幅增长。预计2017年海外总计1万亿美元的利润中将有2000亿美元回流美国,其中有1500亿美元或用于回购,在总回购量中的占比为20%。美国大型企业的股票回购总规模将增长30%,至7800亿美元(将刷新历史最高记录)。

(四)财政政策――从收缩向扩张转变

特朗普经济新政将完成从量化宽松货币政策到财政扩张政策的切换,经济刺激政策的重心由货币扩张转为财政扩张。

特朗普新政减税规模可能在4-6万亿美元之间,基建投资规模在6000亿美元左右,这笔钱都将通过发行国债来埋单。目前联邦政府预算支出的54%是军费,18%左右被用来支付利息,美国政府除了养军队和支付利息外,还有维持政府运转的花销和社保支出,财政预算将捉襟见肘。奥巴马执政时期的“财政悬崖”始终成为特朗普头上的“利剑”。

美国国会预算办公室(CBO)预计,2016-2026年政府债务占GDP比重将从73.6%攀升至85.5%(创二战以来新高)。美国税收政策中心(Tax Policy Center)报告说,除非政府支出大幅减少,否则到2036年政府债务将飙升到GDP的80%。

根据美国税务基金会的预测,特朗普税收计划将在未来10年内损失10万亿美元的财政收入,联邦政府将面临财政赤字进一步扩大的挑战,财政入不敷出的趋势将最终限制其财政政策的施展空间。

(五)投资政策――从乱花钱向基础建设投资转变

特朗普说,要确保钱用在基础设施、道路和高速公路上,基础建设不是核心,但它是一个重要因素。

美国的基础设施建设几乎停滞了数十年。为此,特朗普新政推出大规模基建投资计划(近6000亿美元),计划打造一个高效的现代交通网络,包括铁路、公路、桥梁、隧道、高速公路、机场等;发行“基础设施债券”,鼓励民间购买。该计划将在未来10年为美国带来2500万个工作岗位。

大规模基建投资计划能否实施,关键在于新任政府对财政赤字的容忍程度。共和党党内一直都反对提高债务上限,甚至以债务违约和政府停摆为代价。为了调和党内矛盾,特朗普新政强调基建计划基本排除从联邦政府资金中拨取资金的可能性,而是通过私营部门进行融资,但多数美国机构投资者对特朗普的基建投资计划并不乐观。原因在于:财政支出为扩张基建埋单的余地不大,美国较高的负债水平会限制财政政策扩张的空间;大部分美国联邦支出都用于包括社保、医疗在内的法定强制支出,可自由支配支出只占总财政支出的很小部分;通过私人渠道筹集基建资金计划受阻。

通过基础建设投资刺激经济增长的做法,作为对抗大萧条的手段,罗斯福新政在上个世纪就采用过,属于“逆周期”刺激政策。现在,美国经济已经摆脱经济危机并步入经济复苏阶段,显然,有悖于罗斯福经济学的基本原理。

(六)产业政策――从“海外制造”向“回归美国”转变

特朗普将停止公司离岸法,逐步废除现存的损害就业的监管规定,把流向海外的制造业就业机会重新带回美国;设立关税抑制公司全球化行为(将总部设立到海外、产品返运回美国时避税并且解雇美国本土工人);允许企业把滞留在海外的资金带回美国,反对公司推迟缴纳海外所得,对企业海外利润一次性征收的优惠税收入计入给财政,并用于投资美国经济落后的州。

特朗普的“回归美国”政策具体包括:降低美国国内企业税负,将企业所得税由35%降为15%;吸引美国海外资金回流,对迁回海外利润的美国企业一次性课征低至10%的税收;强迫跨国公司将亚洲生产线搬回美国,否则将向这些企业征收35%的重税。

(七)能源政策――从能源安全战略向发展传统能源转变

长期以来,美国坚持禁止近海石油、天然气开采,让其成为长期战略储备,而大量从国外进口能源。特朗普认为,能源安全战略的高成本制约了美国传统能源的发展和工人就业,自小布什执政以来,美国因此失去了7万家工厂,全球气候变化协议困住了美国公司的手脚。

特朗普新政将打破原有的能源安全战略,强调“传统能源工业回归”,化石能源才是王道(发挥美国本土煤炭、石油、天然气储备丰富的优势),实现美国“能源独立”,使美国转变成为能源净出口国,同时,退出“全球气候变化协议”。

发展传统能源计划包括:减少能源储备生产活动(50万亿美元以下)的限制;减轻奥巴马和克林顿对能源基建项目的限制;取消对北极圈和大西洋海岸新钻探区开放的限制;扩大对页岩气土地的经营租赁(未来7年页岩气生产可以新增200万个工作岗位);对开发传统能源的私人企业予以优惠贷款税率;进行为期10年的1万亿基建投资;撤销对联合国气候变化项目数十亿美元的资助。

您的位置:

您的位置: